Dipercayai oleh lebih 15 Juta Pedagang

Broker Terunggul Dengan

Pengiktirafan Tertinggi

Akses Mudah Kepada 1,400+ Aset Global

EURUSD

Euro vs U.S. Dollar

US500

S&P 500 (US500)

GOLD

Gold

COFFEE

US Coffee

Apple

Apple (AAPL.OQ)

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

Dianugerahkan SebagaiBrokerTerbaik Setiap Tahun

Navigasi lajur

Terokai

- Dolar jatuh sebagai tumpuan bertukar kepada data inflasi dan rundingan perdagang

- Koleksi berita positif dan negatif yang mempengaruhi pasaran pertukaran asing

- Dolar AS menguatkan sedikit tetapi tekanan mingguan, perubahan kakitangan yang d

- Harga emas terus mencapai tahap tertinggi bersejarah, menunjuk kepada markah 360

- Pemulihan Ekonomi Euro, Analisis Trend Jangka Pendek Gold Spot, Perak, Minyak Me

Berita Pasaran

Punca di belakang lonjakan 50% di harga perumahan A.S. tersembunyi dalam lengkung hasil bon A.S.

Hanya dengan mengejar bolehkah anda merasai orang yang tegak. Halo semua orang, hari ini xm forex akan membawa anda "[xm forex]: Pelukis di belakang lonjakan 50% di harga perumahan A.S. tersembunyi di kurva hasil bon A.S.." Harap ini membantu anda! Kandungan asal adalah seperti berikut:

Artikel ini secara ringkas memperkenalkan cara menggunakan hasil bon A.S. jangka pendek untuk meramalkan hasil keputusan kadar faedah FOMC Disember, dan menjelaskan kesan ke atas kadar pinjaman A.S. selepas keputusan kadar faedah FOMC diumumkan.

Selepas itu, beberapa carta telah ditunjukkan dalam kajian hasil hasil bon A.S., mendedahkan kebimbangan pasaran tentang inflasi dan peningkatan bekalan bon kerajaan di belakang curam, dan akhirnya menunjukkan hubungan antara hasil bon A.S. dan lonjakan 50% di harga perumahan A.S ..

Hasil Perbendaharaan A.S. 6 bulan adalah penunjuk yang berpandangan ke hadapan dasar Fed Disember

Sebelum memulakan artikel ini, mari kita bincangkan beberapa kesimpulan yang berlaku secara langsung. Hasil Perbendaharaan A.S. 6 bulan selalu menjadi penunjuk yang berkesan ke hadapan dari tindakan kadar faedah seterusnya Fed-pasaran akan mentafsir pernyataan dasar Fed, ucapan rasmi dan persidangan akhbar verbatim. Hasilnya kini menunjuk kepada Fed memegang mantap pada bulan Disember. Hasilnya ditutup pada 3.80%(garis merah) Jumaat lepas, dalam kawasan berlorek 3.75%-4.0%, EFFR (kadar dana persekutuan yang berkesan, penunjuk kadar faedah yang menjejaki aktiviti pinjaman semalaman antara bank semasa dan merupakan sasaran utama utama kadar faedah dasar FED) yang ditetapkan oleh Rizab Persekutuan.

Sebelum kadar faedah yang dipotong pada bulan Oktober, hasilnya telah jatuh ke 3.75% dan sedang menurun ke bawah. Sejak itu, trend telah terbalik sepenuhnya.

Perubahan hasil enam bulan mencerminkan jangkaan pasaran untuk kadar faedah dasar Fed dalam masa dua bulan dan merupakan penunjuk teras untuk menilai ramalan pasaran bon terhadap julat kadar faedah dasar Fed. Ia secara tepat meramalkan dua pemotongan kadar faedah terakhir, dan juga berjaya meramalkan pemotongan kadar faedah pertama pada tahun 2024. Ia juga melakukan yang sama dalam kitaran kenaikan kadar faedah pada tahun 2023 (kecuali tempoh panik bank pada bulan Mac 2023).Cerah.

Kadar hasil terutamanya berdasarkan perubahan dalam isyarat dasar Rizab Persekutuan, dan peristiwa panik yang tiba -tiba adalah kejutan yang tidak dijangka. Di samping itu, apabila pasaran umumnya jatuh ke dalam kadar faedah memotong mania pada awal tahun 2024, hasil ini salah meramalkan pemotongan kadar faedah jangka pendek.

Rizab Persekutuan memulakan kitaran pemotongan kadar, tetapi hasil bon A.S. meningkat daripada jatuh

Jumaat lepas, hasil bon A.S. A.S. 10 tahun ditutup pada 4.11%, pada dasarnya tahap yang sama seperti tujuh hari dagangan yang lalu, 12 mata asas lebih tinggi daripada 28 Oktober (hari sebelum kadar faedah hari).

Hasil Perbendaharaan A.S. 30 tahun meningkat kepada 4.70%. Ia adalah 4.55% sebelum Rizab Persekutuan mengurangkan kadar faedah pada bulan Oktober dan 3.94% sebelum pemotongan kadar faedah September 2024. Rizab Persekutuan kini telah mengurangkan kadar faedah sebanyak 150 mata asas, sementara hasil Perbendaharaan A.S. 30 tahun melancarkan trend dan meningkat sebanyak 76 mata asas dalam tempoh yang sama. Fenomena ini mencerminkan bahawa hasil jangka panjang ditentukan oleh dinamik endogen pasaran bon dan tidak dikawal secara langsung oleh kadar faedah dasar jangka pendek Fed. carta trend hasil hasil 10 tahun, hasil tidak jatuh tetapi meningkat selepas permulaan kitaran pemotongan kadar faedah A.S.) Risen, dan kadar gadai janji juga meningkat serentak.

Tetapi kadar dana persekutuan sebenar (EFFR) jatuh 25 mata asas kepada 3.87% (garis biru dalam carta) selepas pemotongan kadar Oktober.

Hasil bon A.S. 10 tahun semasa ialah 4.11% (garis merah), iaitu 24 mata asas lebih tinggi daripada EFFR. Di bawah keadaan kredit biasa, hasil jangka panjang seperti hasil bon A.S. 10 tahun sudah lebih tinggi daripada hasil jangka pendek seperti EFFR, dan biasanya terdapat perbezaan kadar faedah yang signifikan.

Apabila hasil jangka pendek lebih tinggi daripada hasil jangka panjang, "lengkung hasil terbalik" terbentuk. Sejak tahun ini, hasil Perbendaharaan A.S. 10 tahun dan effr telah bergilir-gilir antara penyongsangan dan pemulihan berkali-kali. Perbincangan mengenai sebab-sebab mengapa hasil jangka panjang meningkat dan bukannya jatuh

Kebimbangan utama pasaran bon jangka panjang adalah tekanan inflasi dan pengembangan bekalan bon, dan pasaran bon selalu berhati-hati tentang hal ini.

Pasaran bon bimbang tentang ketidakupayaan Fed untuk bertindak balas terhadap tekanan inflasi dan prihatin terhadap lonjakan bekalan bon baru yang disebabkan oleh pengembangan defisit kerajaan.

Jika inflasi terus mempercepatkan - dengan inflasi perkhidmatan menyumbang kira -kira 65% bakul inflasi menjadi pemacu utama, dan inflasi komoditi meningkat serentak - pasaran bon mungkin memerlukan hasil yang lebih tinggi untuk mendapatkan pampasan risiko tambahan untuk kedua -dua risiko utama inflasi dan bekalan.

Hasil Perbendaharaan A.S. 30 tahun ditutup pada 4.70% Jumaat lepas, 15 mata asas lebih tinggi daripada hari sebelum kadar faedah Fed pada akhir Oktober.

Trend menaik dalam hasil Perbendaharaan A.S. 30 tahun bermula pada bulan Ogos 2020, setelah menyentuh sebentar 1.0% pada bulan Mac 2020.

Hasil ini sebelum ini dipengaruhi olehDitindas oleh dasar pelonggaran kuantitatif berskala besar Rizab Persekutuan (QE), ia meningkat kepada 2.0% pada akhir tahun 2021; Sejak Oktober 2023, ia telah mendekati tanda 5% berkali -kali.

Teras turun naik dalam hasil bon A.S. 30 tahun didorong oleh asas-asas pasaran bon, termasuk jangkaan untuk inflasi masa depan, tekanan pencernaan bekalan bon baru, dan lain-lain, dan bukannya penyesuaian kadar faedah dasar jangka pendek Fed.

Satu lagi perkara yang perlu diperhatikan ialah semasa kekacauan di pasaran belian pada akhir bulan Oktober, effr meningkat sedikit, tetapi turun naik pasaran secara beransur -ansur menenangkan minggu lepas. Pemotongan kadar faedah Fed boleh berfungsi sebagai bahan pengajaran negatif dan pelajaran sejarah

kejatuhan lepas, kadar faedah yang dipotong oleh Fed sebanyak 100 mata asas dalam empat bulan, yang secara langsung menyebabkan hasil perbendaharaan A.S. 10 tahun untuk melonjak sebanyak 100 mata asas. Maklum balas pasaran ini mengajar Fed pelajaran utama, menyebabkan ia menggantung pemotongan kadar faedah berikutnya dan beralih kepada pendirian hawkish, akhirnya berjaya membimbing hasil jangka panjang dan kadar gadai janji kembali.

Selanjutnya pada bulan September dan Oktober 2025, Rizab Persekutuan memulakan semula kitaran pemotongan kadar faedahnya, tetapi operasinya lebih berhati -hati. Selepas memotong kadar faedah pada bulan Oktober, Fed menyimpan minda terbuka mengenai kemungkinan pemotongan kadar pada bulan Disember, sebahagiannya untuk mengelakkan ayunan yang ganas di pasaran bon.

lengkung hasil penuh kematangan: Perbandingan trend sebelum dan selepas pemotongan kadar faedah

Kekuatan lengkung hasil A.S. biasanya bermaksud bahawa jangkaan pasaran untuk pertumbuhan ekonomi yang lemah dan inflasi dipanaskan.

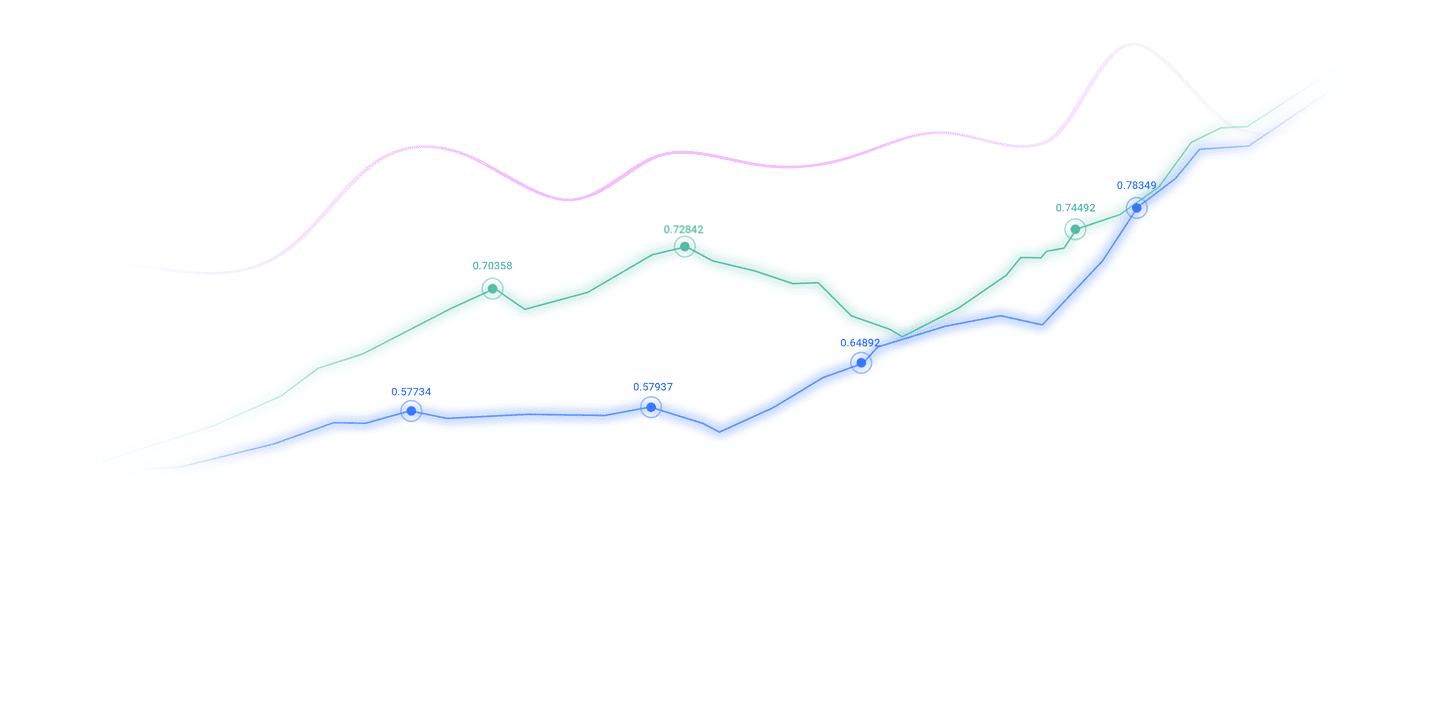

Sejak pemotongan kadar faedah terakhir, lengkung hasil telah meningkat secara keseluruhan. Angka di bawah menunjukkan lengkung hasil bon A.S. A.S. (1 bulan hingga 30 tahun) pada tiga titik masa utama pada tahun 2025:

Semakin lama keluk hasil, lebih signifikan kesan kebimbangan inflasi dan tekanan bekalan-kedua-dua faktor risiko pada tahap yang tinggi, ia telah menjadi lebih serius.

(lengkung kadar faedah apabila Rizab Persekutuan mengumumkan tiga pemotongan kadar faedah)

Ringkasan: Selepas pemotongan kadar faedah, hasil dan kadar gadai janji meningkat secara serentak

Pasaran bon bimbang tentang dua risiko utama tekanan inflasi dan pengembangan bekalan bon.Hasil pada nota Perbendaharaan A.S. 6 bulan menunjukkan jangkaan Rizab Persekutuan untuk mengekalkan kadar faedah yang tidak berubah pada bulan Disember. Pemotongan kadar faedah semasa kitaran pecutan inflasi sangat halus, dan pasaran bon sentiasa berhati -hati mengenai perkara ini.

mendedahkan harga perumahan yang melonjak di Amerika Syarikat: keadaan semasa dan mengesan dasar sejarah

Sejak Rizab Persekutuan mengurangkan kadar faedah pada bulan Oktober, kadar faedah gadai janji telah meningkat lagi. Data pemantauan harian berita gadai janji menunjukkan bahawa purata kadar gadai janji tetap 30 tahun telah meningkat 22 mata asas sejak sebelum pemotongan kadar Oktober meningkat kepada 6.32% Jumaat lepas.

Sebelum Rizab Persekutuan melancarkan dasar QE untuk mengganggu kadar faedah semasa krisis kewangan, kadar faedah gadai janji sebanyak 6% -7% adalah had yang lebih rendah dari julat normal.

sebab utama mengapa kadar faedah gadai janji hari ini sebanyak 6% -7% telah menjadi tumpuan pasaranHanya dalam masa dua tahun dari pertengahan 2020 hingga pertengahan 2012, harga perumahan meningkat sebanyak 50% atau lebih-dan harga perumahan telah meningkat selama bertahun-tahun berturut-turut sebelum ini, menyebabkan paras harga perumahan semasa tidak mendapat sokongan daripada asas ekonomi.

Lonjakan harga perumahan ini pada dasarnya merupakan hasil dari dasar monetari agresif Federal Reserve: Pada masa itu, inflasi telah mula menyebar dan sekali mendekati 9%. Walau bagaimanapun, Rizab Persekutuan secara buatan menurunkan kadar faedah gadai janji tetap 30 tahun kepada di bawah 3%, mengakibatkan kadar faedah gadai janji sebenar -3%, -4%atau lebih rendah. Persekitaran hampir "wang percuma" ini mengakibatkan kegagalan membuat keputusan rasional oleh pembeli rumah dan penurunan kepekaan harga yang ketara. Kemakmuran yang tidak rasional ini akhirnya sukar untuk dikekalkan. Kandungan di atas adalah mengenai "[XM Asing Exchange]: Punca lonjakan 50% dalam harga perumahan A.S. tersembunyi dalam lengkung hasil bon A.S.". Ia disusun dengan teliti dan diedit oleh editor XM Foreign Exchange. Saya harap ia akan membantu perdagangan anda! Terima kasih atas sokongan!

Setiap orang yang berjaya mempunyai permulaan. Hanya dengan keberanian untuk memulakan anda, anda dapat mencari jalan menuju kejayaan. Baca artikel seterusnya sekarang!

Penafian: Kumpulan XM hanya menyediakan perkhidmatan pelaksanaan dan akses kepada platform dagangan dalam talian dan membenarkan individu melihat dan/atau menggunakan tapak web atau kandungan yang disediakan oleh tapak web, tetapi tidak berhasrat untuk membuat sebarang perubahan atau lanjutan kepada, dan tidak akan mengubah atau melanjutkan, perkhidmatan dan aksesnya. Semua hak akses dan penggunaan adalah tertakluk kepada terma dan syarat berikut: (i) Terma dan Syarat; (ii) Amaran Risiko; dan (iii) Penafian Penuh. Sila ambil perhatian bahawa semua maklumat yang diberikan di laman web ini adalah untuk tujuan maklumat am sahaja. Tambahan pula, kandungan semua platform dagangan dalam talian XM tidak membentuk, dan tidak boleh digunakan untuk membuat, sebarang tawaran tidak dibenarkan dan/atau jemputan untuk berdagang dalam pasaran kewangan. Berdagang dalam pasaran kewangan melibatkan risiko yang ketara kepada modal anda yang dilaburkan.

Semua maklumat yang diterbitkan pada platform dagangan dalam talian adalah untuk tujuan pendidikan/maklumat sahaja dan tidak mengandungi dan tidak boleh dianggap sebagai kewangan, cukai pelaburan atau nasihat dan cadangan yang berkaitan dengan perdagangan, atau rekod harga transaksi, atau sebarang jemputan perdagangan atau permintaan untuk sebarang produk kewangan atau tawaran berkaitan kewangan melalui saluran bukan jemputan.

Semua kandungan yang disediakan di tapak web ini oleh XM dan penyedia pihak ketiga, termasuk pendapat, berita, penyelidikan, analisis, harga, maklumat lain dan pautan ke tapak web pihak ketiga, kekal tidak berubah dan disediakan sebagai ulasan pasaran umum dan bukannya nasihat pelaburan. Semua maklumat yang diterbitkan pada platform dagangan dalam talian adalah untuk tujuan pendidikan/maklumat sahaja dan tidak mengandungi dan tidak boleh dianggap sebagai kewangan, cukai pelaburan atau nasihat dan cadangan berkaitan perdagangan, atau rekod harga transaksi, atau sebarang jemputan perdagangan atau jemputan untuk sebarang produk kewangan atau tawaran berkaitan kewangan melalui saluran bukan jemputan. Sila pastikan anda telah membaca dan memahami sepenuhnya petua penyelidikan pelaburan bukan bebas XM dan amaran risiko. Untuk butiran lanjut, sila klik di sini