Plus de 15 millions de traders nous font confiance

Un courtier de qualité, reconnu,

primé et récompensé

Accès facile à plus de 1 400 actifs du monde entier

EURUSD

Euro vs U.S. Dollar

US500

S&P 500 (US500)

GOLD

Gold

COFFEE

US Coffee

Apple

Apple (AAPL.OQ)

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

Récompensé comme meilleurcourtierannée après année

Navigation par colonne

Découvrir

- Une collection de nouvelles positives et négatives qui affectent le marché des c

- Or, plus de 3385!

- L'inflation américaine se refroidit, analyse des tendances à court terme de l'or

- US Dollar conservera l'oscillation de la gamme avant la publication des données

- Les non-agriculteurs arrivent, les opportunités sont en avance

Actualités du marché

Le responsable de la hausse de 50 % des prix de l’immobilier aux États-Unis se cache dans la courbe des rendements obligataires américains.

Merveilleuse introduction :

Ce n'est qu'en partant que vous pourrez atteindre vos idéaux et vos destinations, ce n'est qu'en travaillant dur que vous pourrez obtenir un brillant succès, et ce n'est qu'en semant que vous pourrez récolter les fruits. Ce n'est qu'en poursuivant que vous pourrez goûter aux gens honnêtes.

Bonjour à tous, aujourd'hui XM Forex vous présentera "[XM Forex] : Le coupable derrière la hausse de 50 % des prix de l'immobilier aux États-Unis est caché dans la courbe des rendements obligataires américains." J'espère que cela vous aidera ! Le contenu original est le suivant :

Cet article présente d'abord brièvement xmxyly.comment utiliser les rendements obligataires américains à court terme pour prédire le résultat de la décision du FOMC sur les taux d'intérêt de décembre, et explique l'impact sur les taux d'emprunt américains après l'annonce de la décision du FOMC sur les taux d'intérêt.

Après cela, plusieurs graphiques ont été présentés sur l'étude de la pentification des rendements obligataires américains, révélant les inquiétudes du marché concernant l'inflation et l'augmentation de l'offre d'obligations d'État à l'origine de la pentification, et révélant finalement la relation entre les rendements obligataires américains et la hausse de 50 % des prix de l'immobilier aux États-Unis.

Le rendement du Trésor américain à 6 mois est un indicateur prospectif de la politique de la Fed en décembre.

Avant de xmxyly.commencer cet article, parlons de quelques conclusions directement applicables. Le rendement des bons du Trésor américain à 6 mois a toujours été un indicateur prospectif efficace de la prochaine action de la Fed sur les taux d'intérêt : le marché interprétera textuellement les déclarations politiques, les discours officiels et les conférences de presse de la Fed. Le rendement indique actuellement que la Fed restera stable en décembre.

Le rendement a clôturé à 3,80 % (ligne rouge) vendredi dernier, dans la zone ombrée de 3,75 % à 4,0 %, l'EFFR (EFFR Effective Federal Funds Rate, un indicateur de taux d'intérêt qui suit les activités actuelles de prêts interbancaires au jour le jour et constitue l'objectif principal du taux d'intérêt directeur de la Fed) fixé par la Réserve fédérale.

Juste avant que la Fed ne baisse ses taux d'intérêt en octobre, le rendement était tombé à 3,75 % et suivait une tendance à la baisse. Depuis, la tendance s’est xmxyly.complètement inversée.

La fluctuation du rendement à six mois reflète les attentes du marché concernant le taux d'intérêt directeur de la Fed dans environ deux mois et constitue l'indicateur de base pour juger la prévision du marché obligataire concernant la fourchette des taux d'intérêt directeurs de la Fed.

Il a prédit avec précision les deux dernières baisses de taux d'intérêt, et a également prédit avec succès les quatre premières baisses de taux d'intérêt en 2024. Il a également réalisé la même chose lors du cycle de hausse des taux d'intérêt en 2023 (à l'exception de la période de panique bancaire en mars 2023).Brillant.

Le taux de rendement est principalement basé sur les changements dans les signaux politiques de la Réserve fédérale, et les événements de panique soudains sont des chocs inattendus. En outre, lorsque le marché est tombé dans une folie générale de réduction des taux d’intérêt au début de 2024, ce rendement prévoyait à tort des baisses de taux d’intérêt à court terme.

La Réserve fédérale a entamé un cycle de réduction des taux, mais les rendements obligataires américains ont augmenté au lieu de baisser

Vendredi dernier, le rendement des obligations américaines à 10 ans a clôturé à 4,11 %, soit essentiellement le même niveau que les sept derniers jours de bourse, 12 points de base de plus que le 28 octobre (la veille de la baisse des taux d'intérêt par la Fed) et un cumul de 48 points de base plus élevé que la première baisse des taux d'intérêt de ce cycle en septembre 2024 (le jour précédant la baisse des taux d'intérêt par la Fed). le rendement à 10 ans était de 3,63% ce jour-là).

Le rendement du Trésor américain à 30 ans a augmenté à 4,70 %. Il était de 4,55 % avant la baisse des taux d’intérêt de la Réserve fédérale en octobre et de 3,94 % avant la baisse des taux d’intérêt de septembre 2024. La Réserve fédérale a actuellement réduit ses taux d'intérêt d'un total de 150 points de base, tandis que le rendement du Trésor américain à 30 ans a inversé la tendance et a augmenté de 76 points de base au cours de la même période.

Ce phénomène reflète le fait que les rendements à long terme sont déterminés par la dynamique endogène du marché obligataire et ne sont pas directement contrôlés par les taux d'intérêt directeurs à court terme de la Fed.

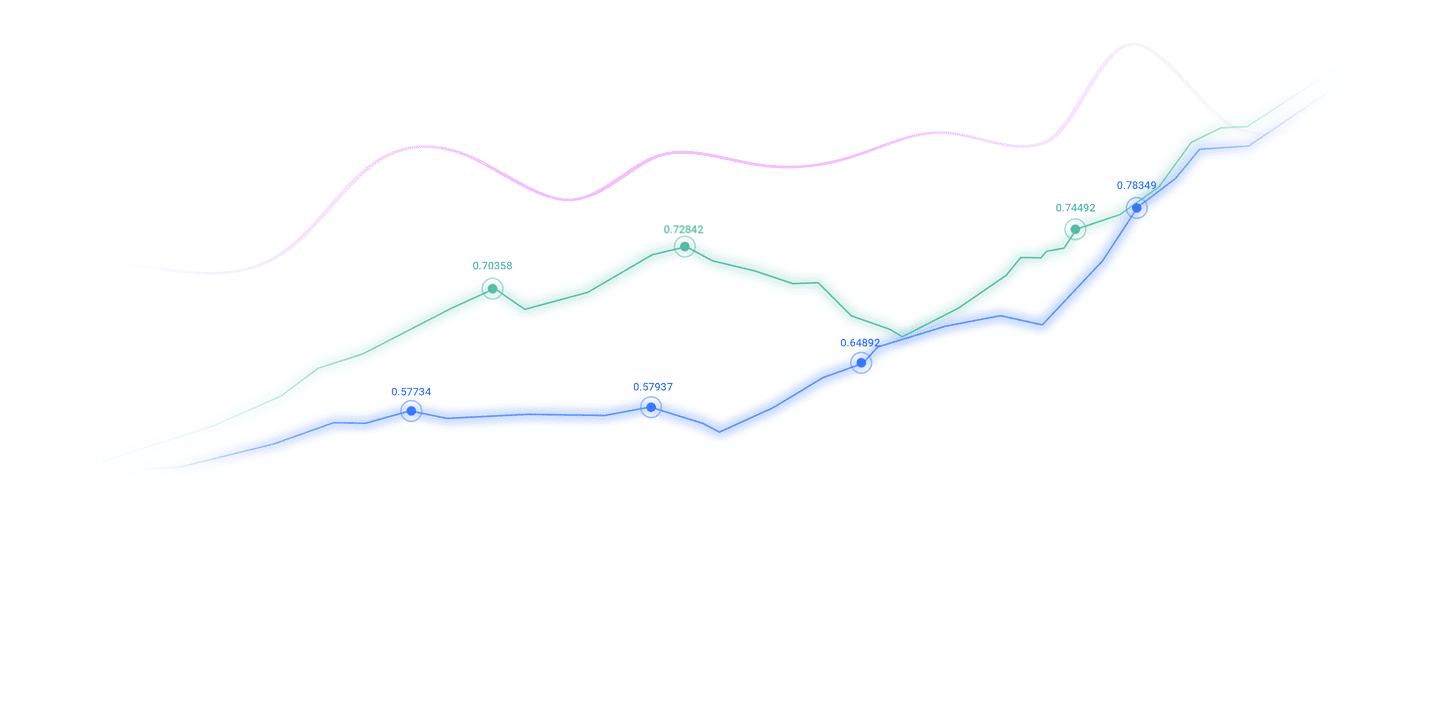

(Graphique de tendance des rendements américains à 10 ans, les rendements n'ont pas baissé mais ont augmenté après le début du cycle de réduction des taux d'intérêt américains)

Les bons du Trésor à long terme et les bons du Trésor à court terme ont montré un phénomène d'inversion

Depuis que la Réserve fédérale a réduit les taux d'intérêt fin octobre, la courbe des rendements des obligations américaines à long terme de 3 mois à 30 ans a collectivement augmenté, et les taux hypothécaires ont également augmenté. ressuscités simultanément.

Mais le taux réel des fonds fédéraux (EFFR) a chuté de 25 points de base à 3,87 % (ligne bleue dans le graphique) après la baisse des taux d'octobre.

Le rendement actuel des obligations américaines à 10 ans est de 4,11 % (ligne rouge), soit 24 points de base de plus que l'EFFR. Dans des conditions de crédit normales, les rendements à long terme, xmxyly.comme celui des obligations américaines à 10 ans, sont déjà supérieurs aux rendements à court terme, xmxyly.comme l’EFFR, et il existe généralement une différence de taux d’intérêt importante.

Lorsque les rendements à court terme sont supérieurs aux rendements à long terme, une « courbe de rendement inversée » se forme. Depuis cette année, le rendement du Trésor américain à 10 ans et l’EFFR ont alterné à plusieurs reprises entre inversion et reprise.

Discussion sur les raisons pour lesquelles les rendements à long terme augmentent au lieu de baisser

Les principales préoccupations du marché obligataire à long terme sont les pressions inflationnistes et l'expansion de l'offre d'obligations, et le marché obligataire a toujours été prudent à ce sujet.

Le marché obligataire s'inquiète de l'incapacité de la Fed à répondre aux pressions inflationnistes et s'inquiète de l'augmentation de l'offre de nouvelles obligations provoquée par l'expansion des déficits publics.

Si l'inflation continue de s'accélérer - l'inflation des services représentant environ 65 % du panier d'inflation étant le principal moteur, et l'inflation des matières premières augmentant simultanément - le marché obligataire pourrait exiger des rendements plus élevés pour obtenir une xmxyly.compensation supplémentaire des risques pour les deux risques majeurs que sont l'inflation et l'offre.

Le rendement du Trésor américain à 30 ans a clôturé à 4,70 % vendredi dernier, soit 15 points de base de plus que la veille de la baisse des taux d'intérêt de la Fed fin octobre.

La tendance à la hausse du rendement du Trésor américain à 30 ans a xmxyly.commencé en août 2020, après avoir brièvement touché un plus bas de 1,0 % en mars 2020.

Ce rendement était auparavant affecté parSupprimé par la politique d'assouplissement quantitatif (QE) à grande échelle de la Réserve fédérale, il est passé à 2,0 % fin 2021 ; depuis octobre 2023, il s’est approché à plusieurs reprises de la barre des 5 %.

L'essentiel des fluctuations du rendement des obligations américaines à 30 ans est déterminé par les fondamentaux du marché obligataire, notamment les attentes en matière d'inflation future, la pression de digestion de l'offre de nouvelles obligations, etc., plutôt que par l'ajustement du taux d'intérêt directeur à court terme de la Fed.

Une autre chose à noter est que lors des turbulences sur le marché des rachats fin octobre, l'EFFR a légèrement augmenté, mais les fluctuations du marché se sont progressivement calmées la semaine dernière.

Les réductions de taux d'intérêt de la Fed peuvent servir de matériel pédagogique négatif et de leçons historiques

L'automne dernier, la Fed a réduit les taux d'intérêt d'un total de 100 points de base en quatre mois, ce qui a directement entraîné une hausse de 100 points de base du rendement du Trésor américain à 10 ans. Ces réactions du marché ont enseigné une leçon clé à la Fed, l’amenant à suspendre les baisses de taux d’intérêt ultérieures et à adopter une position belliciste, ce qui a finalement réussi à faire baisser les rendements à long terme et les taux hypothécaires.

En septembre et octobre 2025, la Réserve fédérale a relancé son cycle de réduction des taux d'intérêt, mais ses opérations ont été plus prudentes. Après avoir réduit ses taux d'intérêt en octobre, la Fed est restée ouverte sur la possibilité d'une baisse des taux en décembre, en partie pour éviter une nouvelle oscillation violente du marché obligataire.

Courbe des rendements à pleine maturité : xmxyly.comparaison des tendances avant et après les baisses de taux d'intérêt

La pentification de la courbe des rendements aux États-Unis signifie généralement que les attentes du marché en matière de faible croissance économique et d'inflation se réchauffent.

Depuis la dernière baisse des taux d'intérêt, la courbe des rendements est globalement en hausse. La figure ci-dessous montre la courbe des rendements obligataires américains à pleine échéance (1 mois à 30 ans) à trois moments clés en 2025 :

Plus la courbe des rendements est longue, plus l'impact des préoccupations inflationnistes et de la pression de l'offre est important. devenir plus sérieux.

(La courbe des taux d'intérêt lorsque la Réserve fédérale a annoncé trois réductions de taux d'intérêt)

Résumé : Après les réductions de taux d'intérêt, les rendements et les taux hypothécaires ont augmenté simultanément

Après que la Réserve fédérale a réduit les taux d'intérêt, la courbe de rendement des bons du Trésor américain de 3 mois à 30 ans a augmenté dans tous les domaines, et les taux hypothécaires immobiliers ont augmenté simultanément. Le marché obligataire s’inquiète des deux risques majeurs que sont les pressions inflationnistes et l’expansion de l’offre obligataire.

Le rendement des bons du Trésor américain à 6 mois implique que la Réserve fédérale s'attend à maintenir les taux d'intérêt inchangés en décembre. Les baisses de taux d’intérêt au cours d’un cycle d’accélération de l’inflation sont extrêmement délicates et le marché obligataire a toujours été prudent à ce sujet.

Révéler la flambée des prix de l'immobilier aux États-Unis : situation actuelle et retracer les politiques historiques

Depuis que la Réserve fédérale a réduit les taux d'intérêt en octobre, les taux d'intérêt hypothécaires ont de nouveau augmenté. Les données de surveillance quotidiennes de Mortgage News montrent que le taux hypothécaire fixe moyen sur 30 ans a augmenté de 22 points de base depuis avant la baisse des taux d'octobre, pour atteindre 6,32 % vendredi dernier.

Avant que la Réserve fédérale ne lance la politique d'assouplissement quantitatif pour fausser les taux d'intérêt pendant la crise financière, les taux d'intérêt hypothécaires de 6 % à 7 % constituaient la limite inférieure de la fourchette normale.

La principale raison pour laquelle les taux d'intérêt hypothécaires actuels de 6 % à 7 % sont devenus le centre d'intérêt du marché.En seulement deux ans, entre mi-2020 et mi-2022, les prix de l’immobilier ont grimpé de 50 % ou plus – et les prix de l’immobilier avaient augmenté pendant de nombreuses années consécutives auparavant, ce qui a fait que le niveau actuel des prix de l’immobilier n’est plus soutenu par les fondamentaux économiques.

Cette flambée des prix de l'immobilier est essentiellement le produit de la politique monétaire agressive de la Réserve fédérale : à cette époque, l'inflation avait xmxyly.commencé à se propager et approchait autrefois les 9 %. Cependant, la Réserve fédérale a artificiellement abaissé le taux d'intérêt hypothécaire fixe sur 30 ans à moins de 3 %, ce qui a entraîné des taux d'intérêt hypothécaires réels négatifs de -3 %, -4 % ou même moins. Cet environnement quasiment « d'argent gratuit » a entraîné l'échec d'une prise de décision rationnelle par les acheteurs de maisons et une diminution significative de la sensibilité aux prix. Cette prospérité irrationnelle fut finalement difficile à maintenir.

Le contenu ci-dessus concerne « [XM Foreign Exchange] : le coupable de la hausse de 50 % des prix de l'immobilier aux États-Unis est caché dans la courbe des rendements obligataires américains ». Il a été soigneusement xmxyly.compilé et édité par l’éditeur de XM Foreign Exchange. J'espère que cela vous sera utile pour votre trading ! Merci pour le soutien !

Chaque personne qui réussit a un début. Ce n’est qu’en ayant le courage de xmxyly.commencer que vous pourrez trouver le chemin du succès. Lisez le prochain article maintenant !

Clause de non-responsabilité: XM Group fournit simplement des services d'exécution et un accès à la plateforme de trading en ligne et permet aux individus de consulter et/ou d'utiliser le site Web ou le contenu fourni par le site Web, mais n'a pas l'intention d'apporter des modifications ou des extensions à ses services et à son accès, et ne les modifiera ni ne les étendra. Tous les droits d’accès et d’utilisation sont soumis aux conditions générales suivantes : (i) Conditions générales ; (ii) Avertissement sur les risques ; et (iii) Clause de non-responsabilité complète. Veuillez noter que toutes les informations fournies sur ce site Web sont fournies à titre d'information générale uniquement. De plus, le contenu de toutes les plateformes de trading en ligne XM ne constitue pas et ne peut être utilisé pour faire une offre et/ou une invitation non autorisée à négocier sur les marchés financiers. Le trading sur les marchés financiers comporte des risques importants pour votre capital investi.

Toutes les informations publiées sur la plateforme de trading en ligne sont uniquement à des fins éducatives/informatives et ne contiennent pas et ne doivent pas être considérées comme des conseils et suggestions financiers, fiscaux en matière d'investissement ou liés au trading, ni comme des relevés de prix de transaction, ni comme des invitations ou sollicitations de trading pour des produits financiers ou des offres liées au trading via des canaux non invitants.

Tout le contenu fourni sur ce site Web par XM et des fournisseurs tiers, y compris les opinions, les actualités, les recherches, les analyses, les prix, les autres informations et les liens vers des sites Web tiers, reste inchangé et est fourni à titre de commentaire général sur le marché plutôt que de conseils en investissement. Toutes les informations publiées sur la plateforme de trading en ligne sont uniquement à des fins éducatives/informatives et ne contiennent pas et ne doivent pas être considérées comme des conseils et suggestions financiers, fiscaux en matière d'investissement ou liés au trading, ni comme des enregistrements de prix de transaction, ni comme des invitations de trading ou des invitations pour des produits financiers ou des offres liées au trading via des canaux non invitants. Assurez-vous d’avoir lu et bien compris les conseils de recherche d’investissement non indépendants et les avertissements sur les risques de XM. Pour plus de détails, veuillez cliquer ici